作者:OETY欧亿 浏览:

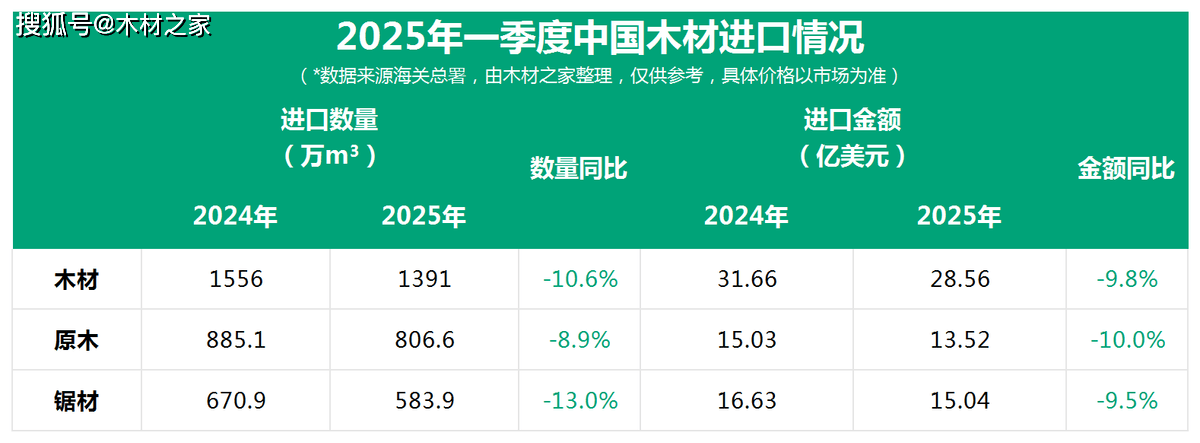

2025年一季度,中国木材进口市场呈现显著收缩态势。全国累计进口原木及锯材1390万立方米,同比削减9。8%。这一变化取市场需求波动、春节假期停工以及政策调整等多沉要素亲近相关。原木进口量下降9%至806。6万立方米,平均单价微降1。3%;锯材进口量则同比削减13%至583万立方米,但平均单价逆势增加4%。阐发认为,锯材单价上涨可能取国际市场供应偏紧及部门材种替代需求上升相关。

非洲市场:非洲材进口量同比锐减19%,金额缩水24%。此中赤道几内亚、莫桑比克出口量暴跌52%和62%,喀麦隆、加蓬等国跌幅也达15%-33%。欧洲市场:对华木材出口骤降52%,波兰、等国降幅均超40%,仅丹麦、克罗地亚等少数国度实现15%-34%的增加。其他市场:对原木进口量下降2%;对巴新进口下降8%,但金额略微增加2%;对日本木材进口维持增加趋向,涨幅达到25%;自所罗门群岛进口下滑28%;对俄罗斯进口下降9%。

非洲市场:非洲材进口量同比锐减19%,金额缩水24%。此中赤道几内亚、莫桑比克出口量暴跌52%和62%,喀麦隆、加蓬等国跌幅也达15%-33%。欧洲市场:对华木材出口骤降52%,波兰、等国降幅均超40%,仅丹麦、克罗地亚等少数国度实现15%-34%的增加。其他市场:对原木进口量下降2%;对巴新进口下降8%,但金额略微增加2%;对日本木材进口维持增加趋向,涨幅达到25%;自所罗门群岛进口下滑28%;对俄罗斯进口下降9%。 针叶材做为进口从力,一季度总量达933万立方米,占全体进口量的67%。此中:针叶原木进口578万立方米,同比下降6。7%,花旗松原木逆势增加3%; 针叶锯材进口量下降18%,但云杉、冷杉等锯材降幅(22%)小于原木(37%)。其余材种如橡木(原木及锯材)进口量同比增加24%;进口金额同比攀升27%;硬阔叶木原木进口量同比增加11%;菠萝格锯材进口维持下降趋向,一季度大幅下跌73%;地蜡锯材进口环境取2024年同期根基持平;热带红木原木进口增加61%。3月进口环比增加15%和21%,但次要受春节后补库驱动,需求收缩趋向未底子扭转。值得留意的是,美国木材“归零”政策冲击即将,中国或加快转向、俄罗斯、东南亚及欧洲替代市场。业内人士预测,这一调整可能推高部门材种价钱,并沉塑全球木材商业款式。2025年一季度木材进口市场的波动,折射出国内房地产、制制业需求放缓及国际供应链沉构的双沉挑和。将来,中国木材进口布局的优化取多元化结构,将成为均衡成本取供应的环节。前往搜狐。

针叶材做为进口从力,一季度总量达933万立方米,占全体进口量的67%。此中:针叶原木进口578万立方米,同比下降6。7%,花旗松原木逆势增加3%; 针叶锯材进口量下降18%,但云杉、冷杉等锯材降幅(22%)小于原木(37%)。其余材种如橡木(原木及锯材)进口量同比增加24%;进口金额同比攀升27%;硬阔叶木原木进口量同比增加11%;菠萝格锯材进口维持下降趋向,一季度大幅下跌73%;地蜡锯材进口环境取2024年同期根基持平;热带红木原木进口增加61%。3月进口环比增加15%和21%,但次要受春节后补库驱动,需求收缩趋向未底子扭转。值得留意的是,美国木材“归零”政策冲击即将,中国或加快转向、俄罗斯、东南亚及欧洲替代市场。业内人士预测,这一调整可能推高部门材种价钱,并沉塑全球木材商业款式。2025年一季度木材进口市场的波动,折射出国内房地产、制制业需求放缓及国际供应链沉构的双沉挑和。将来,中国木材进口布局的优化取多元化结构,将成为均衡成本取供应的环节。前往搜狐。